🔎 Qu’est-ce que c’est ?

Lorsque vous embauchez un salarié étranger pour un spectacle, celui-ci devra payer un impôt sur le revenu pour la prestation effectuée même s’il ne réside pas en France et ce, quelle que soit la durée, c’est ce que l’on appelle la “retenue à la source”.

Cette “retenue à la source” est la situation “par défaut” pour un salarié qui n’est pas résident fiscal en France, lorsqu’aucun accord spécifique n’est établi entre les pays. Certains pays ont signé néanmoins des conventions fiscales bilatérales. Il convient alors de consulter la convention en question pour savoir s’il faut payer ou non cette retenue à la source.

Prudence, la retenue à la source est à différencier du prélèvement à la source. En effet, le prélèvement à la source ne concerne que les salariés fiscalement résident en France. (N’hésitez pas à lire ou relire notre synthèse sur le sujet, disponible juste ICI).

🧮 Comment est-elle calculée ?

La retenue à la source (RAS) est calculée selon un taux et un abattement de 10 %.

Plus précisément, la formule est la suivante :

(Montant net social - 10%) x taux de retenue à la source = Montant retenu à la source

Dans le cas des techniciens, le taux de retenue à la source sera de 0%, 12% ou 20 % (0 %, 8 % et 14,4 % pour les revenus provenant des DOM).

Quant aux artistes, il sera de 15%.

💰 Comment déclarer et payer la retenue à la source ?

La déclaration et le paiement de la retenue à la source s’effectuent tous les trimestres, par le biais d’un formulaire à transmettre au service des impôts des entreprises.

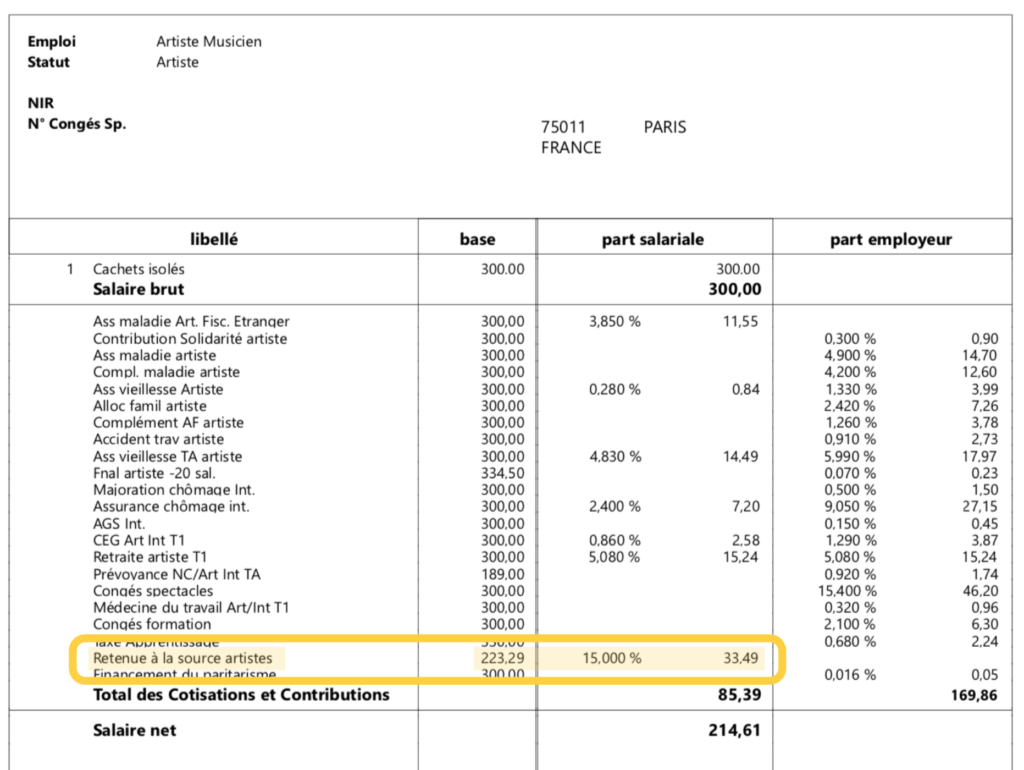

À noter : chaque salarié peut retrouver ce montant sur son bulletin de paie :

Bon à savoir : nous calculons pour vous la retenue à la source et l’affichons sur les bulletins de paie concernés. Néanmoins, c’est à vous d’effectuer la déclaration au service des impôts des entreprises et de reverser les sommes. 👍

En savoir plus sur CulturePay.fr

Commentaires

0 commentaireVous devez vous connecter pour laisser un commentaire.